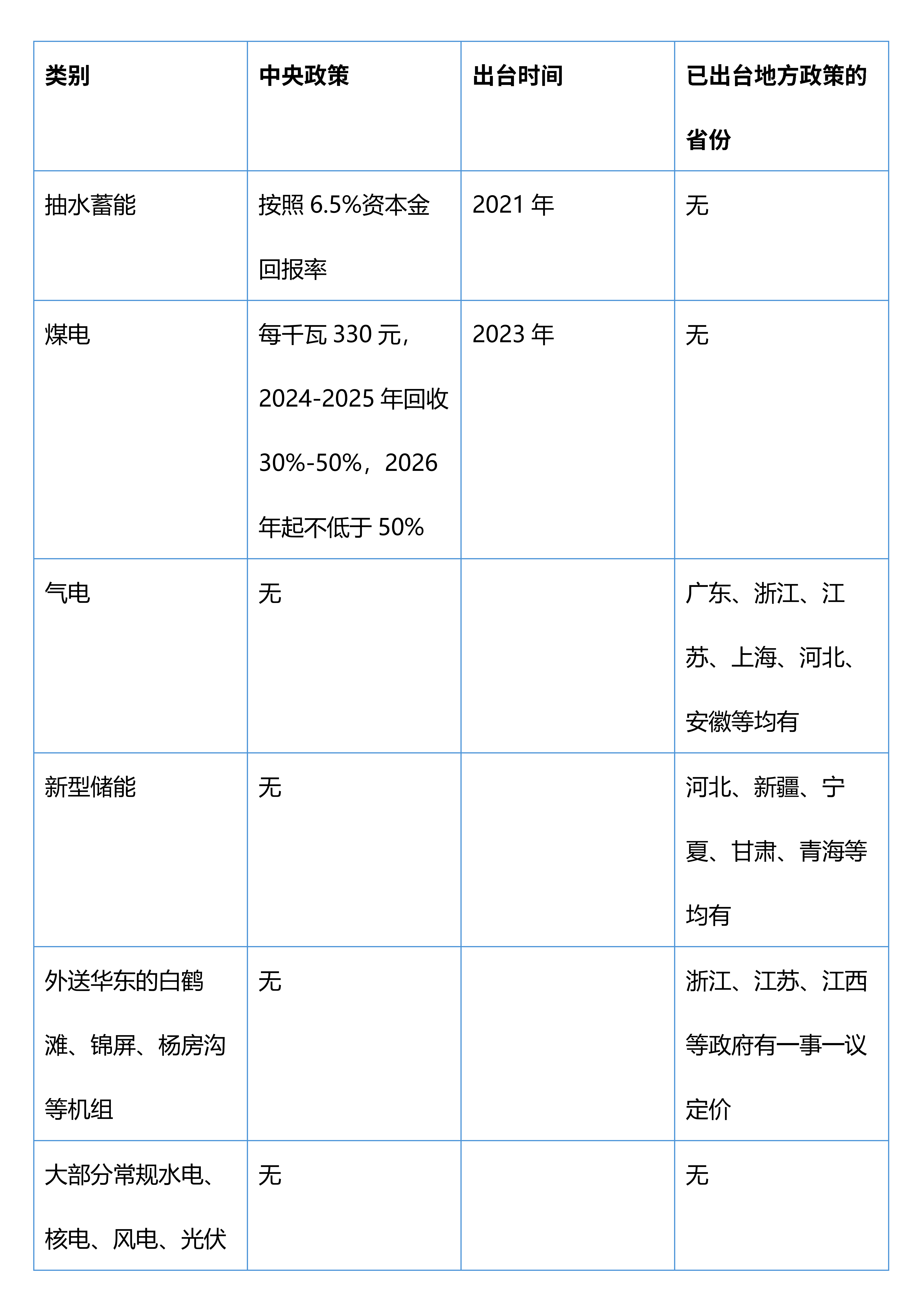

“容量电价”机制,实质上是为煤电机组设立的设备维护和保障机制。即使在用电需求较低、机组发电量减少的情况下,电厂仍可通过该机制获得相应补偿,用于设备保养和技术改造。中央及地方容量电价政策发布情况如下表所示。

对于煤电企业而言,这意味着由过去完全依赖市场电量收益,转向部分成本可通过容量电价获得保障。随着新能源发电占比上升,煤电机组利用小时数持续下降,经营压力显著加大。容量电价的实施,有助于电厂回收固定成本,稳定经营预期,从而更有条件推进“节能降碳、灵活调峰、供热改造”等“三改联动”工程,推动煤电从“基础电源”向“灵活调节电源”转型。同时,政策还设立了绩效约束机制,对未能按要求提供调峰能力的机组进行扣减,促使电厂提升运行水平。

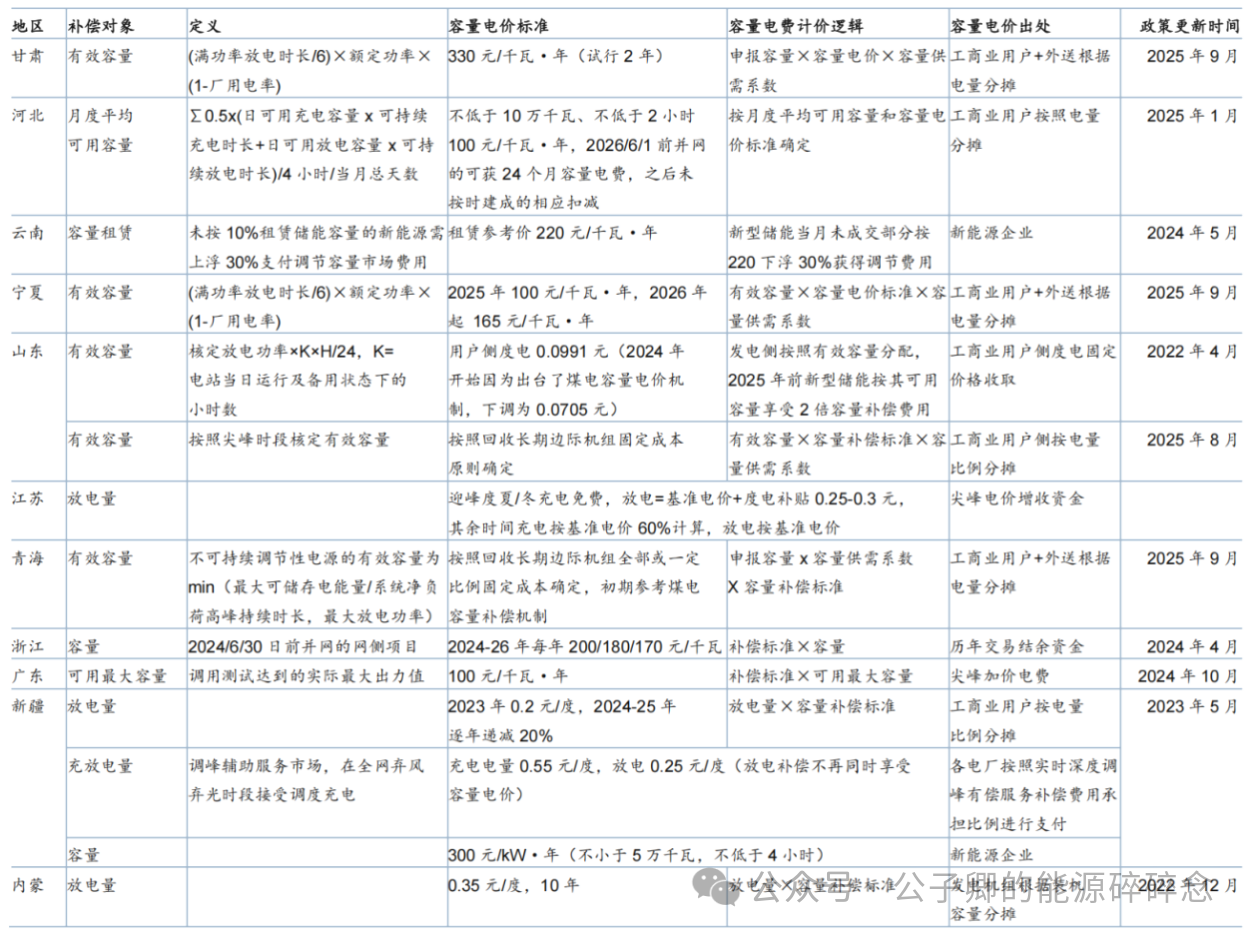

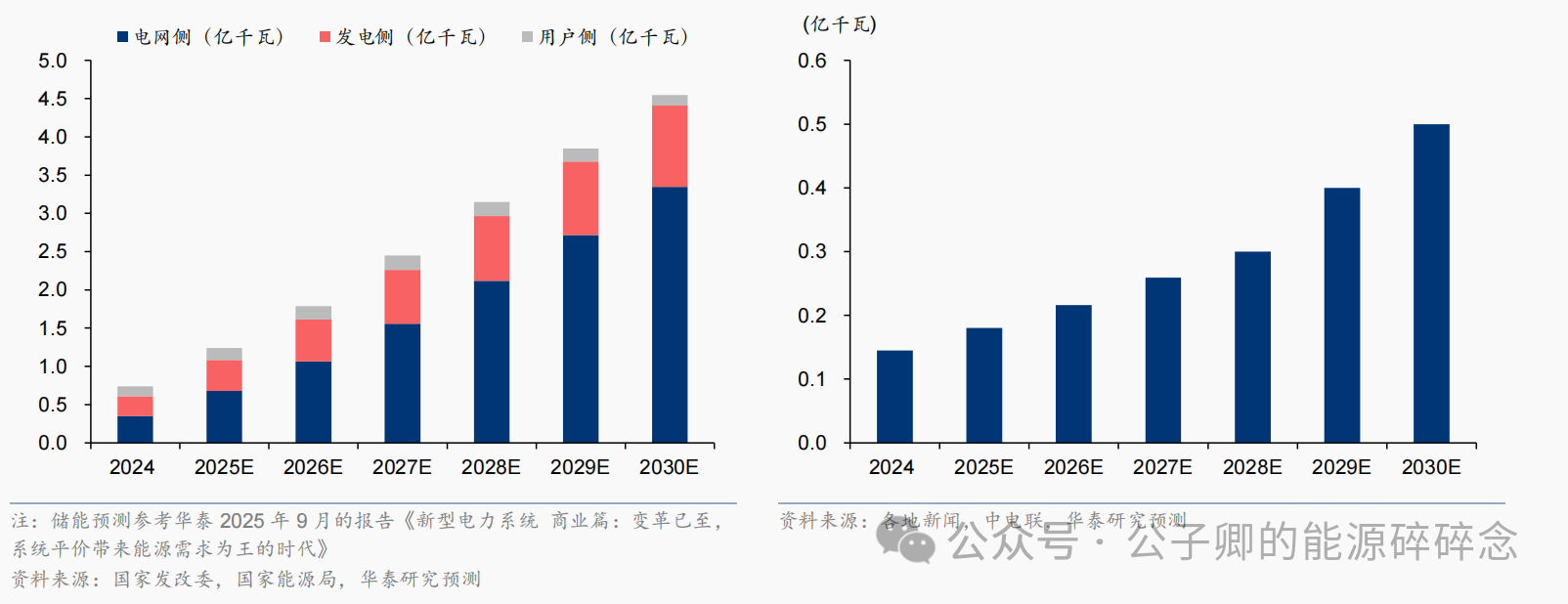

对新型储能而言,该政策同样具有积极意义。以甘肃为代表的地区已探索“火储同补”模式,储能设施可与煤电机组享受同等补偿。这意味着储能不仅可通过峰谷价差获得收益,还能获得稳定的容量收入,从而更好地覆盖投资成本、支持技术升级。随着储能逐渐成为电力系统的重要灵活调节资源,其与煤电的协同作用将进一步增强,为构建新型电力系统提供有力支撑。

1.容量电价机制(煤电、气电、新型储能)

1.1 煤电

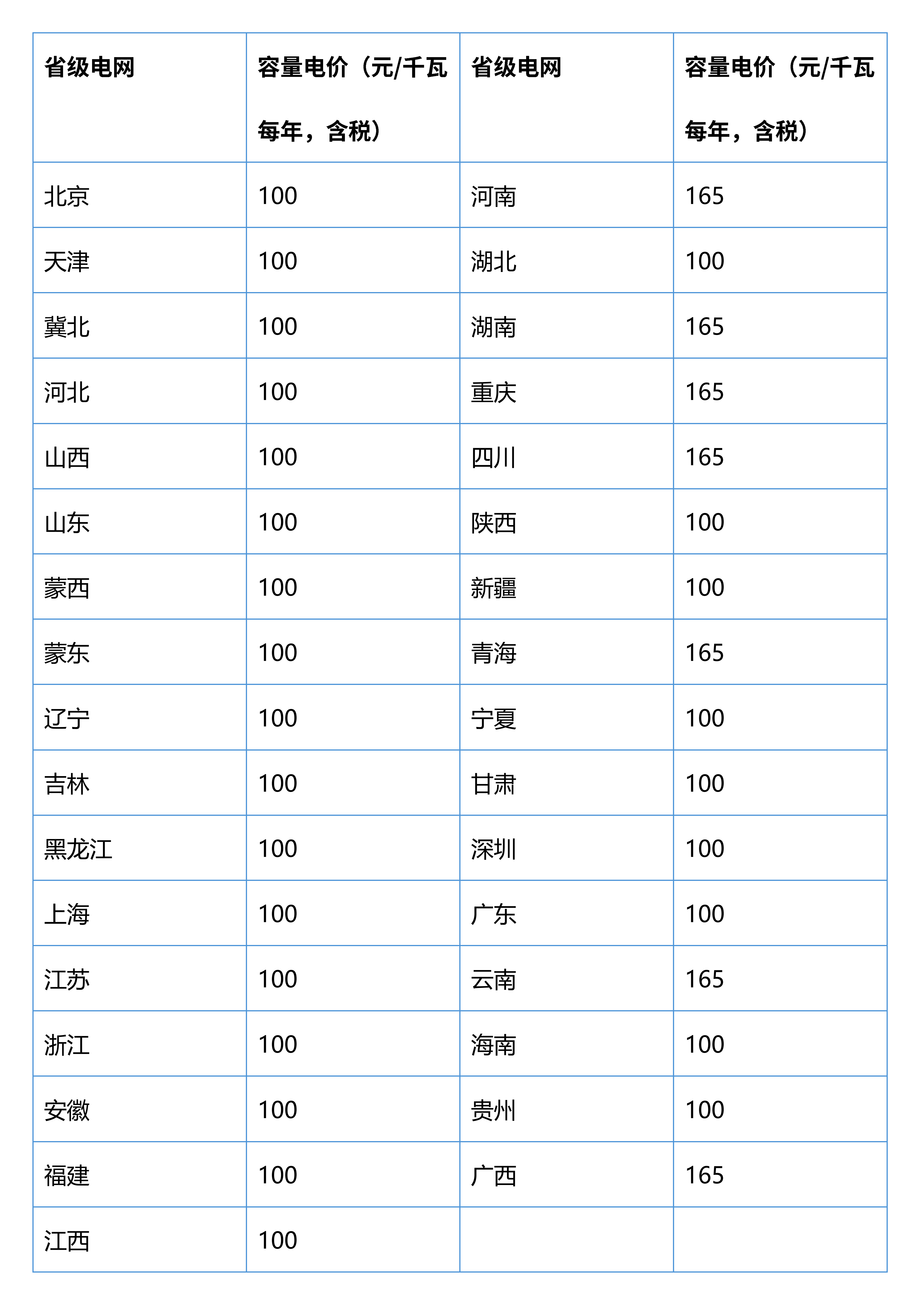

2023年11月10日,国家发展改革委携手国家能源局发布了一项重要通知——《关于建立煤电容量电价机制的通知》,标志着煤电行业迎来了一项创新的价格机制。该机制旨在通过回收煤电机组一定比例的固定成本,为各地煤电容量电价设定了明确标准。具体而言,全国统一的固定成本标准被设定为330元/kW·年。对于2024至2025年,大多数地区的容量电价将覆盖固定成本的大约30%,而对于煤电功能转型较快的地区,这一比例将适当提高至50%左右。从2026年开始,所有地区通过容量电价回收的固定成本比例将至少达到50%。

1.2 气电

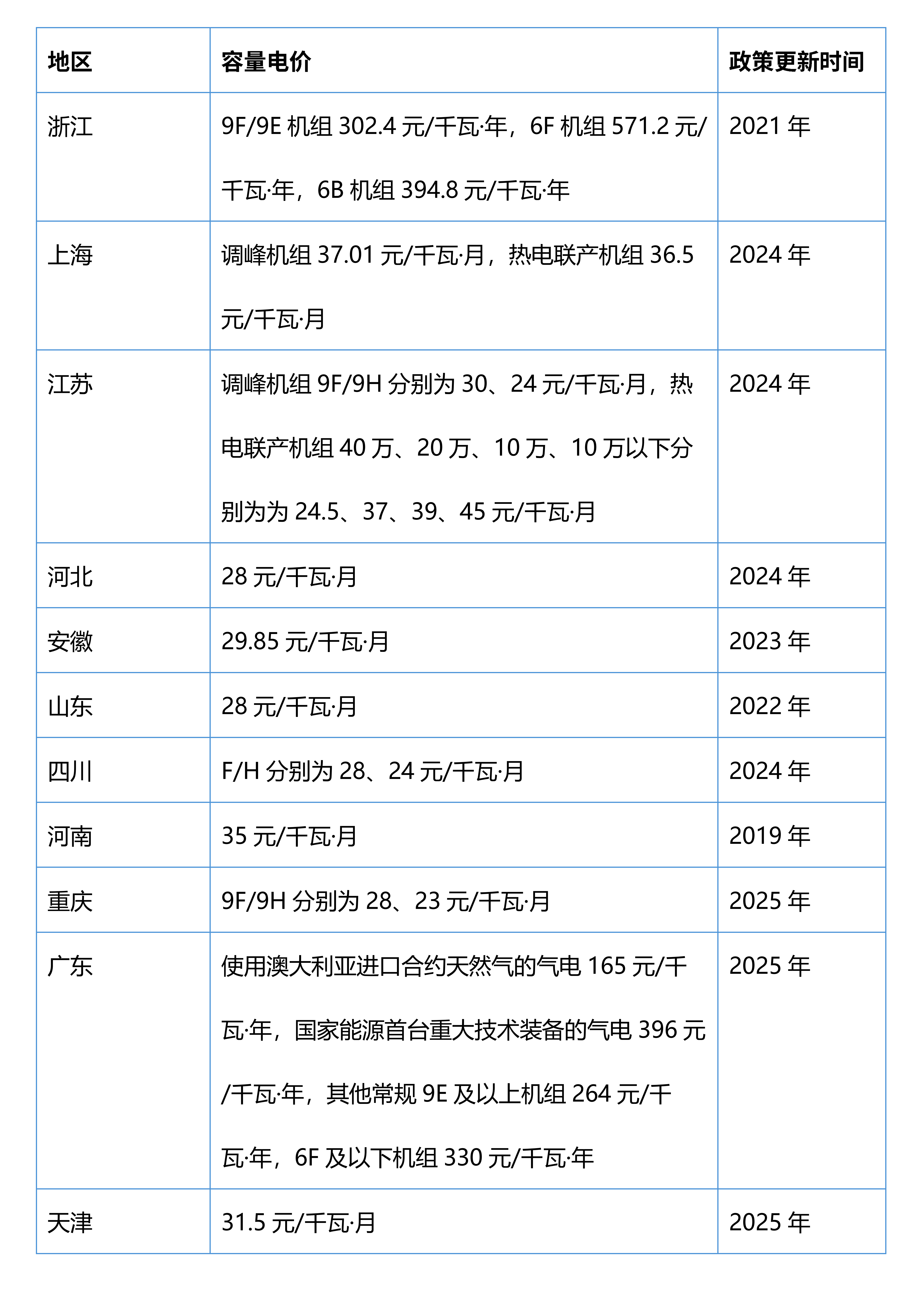

在2023年底中央煤电容量电价政策出台之前,上海、江苏、浙江等地区已先行一步,针对成本较高的气电实施了容量机制。这些地方的补贴力度远超中央规定的330元每千瓦,旨在弥补气电更高的发电成本和维护费用。随着中央政策的落地,广东省于2024年对煤电和气电同步推出了容量电价政策。截至目前,全国几乎所有省份的天然气发电都得到了容量政策的有力保护。这一举措不仅有助于降低气电企业的运营压力,也为能源结构的优化调整提供了有力支撑。

1.3 新型储能

在储能领域,尽管中央政府尚未制定统一的容量电价政策,但众多地方政府已经出台了多样化的支持性措施以促进其发展。全球范围内,容量电价政策主要针对非发电资产,旨在为电网提供高峰和低谷期间的稳定性支持,并具备灵活性调节能力,以适应发电侧(如风能、太阳能等可再生能源)和用户侧(主要是居民)的需求波动。正因如此,核电、风电和光伏等能源形式至今尚未获得来自中央或地方政府明确的容量补偿。

1.4 未来

以山东、甘肃、青海等地(前文有提及)政策为例,以山东、甘肃、青海等地(前文有提及)政策为例,各地对容量电价按照一定系数比例在火电、抽水蓄能和储能,甚至还包括对电源侧其他装机按照顶峰容量供需分配的原则均体现出不同程度的认可。

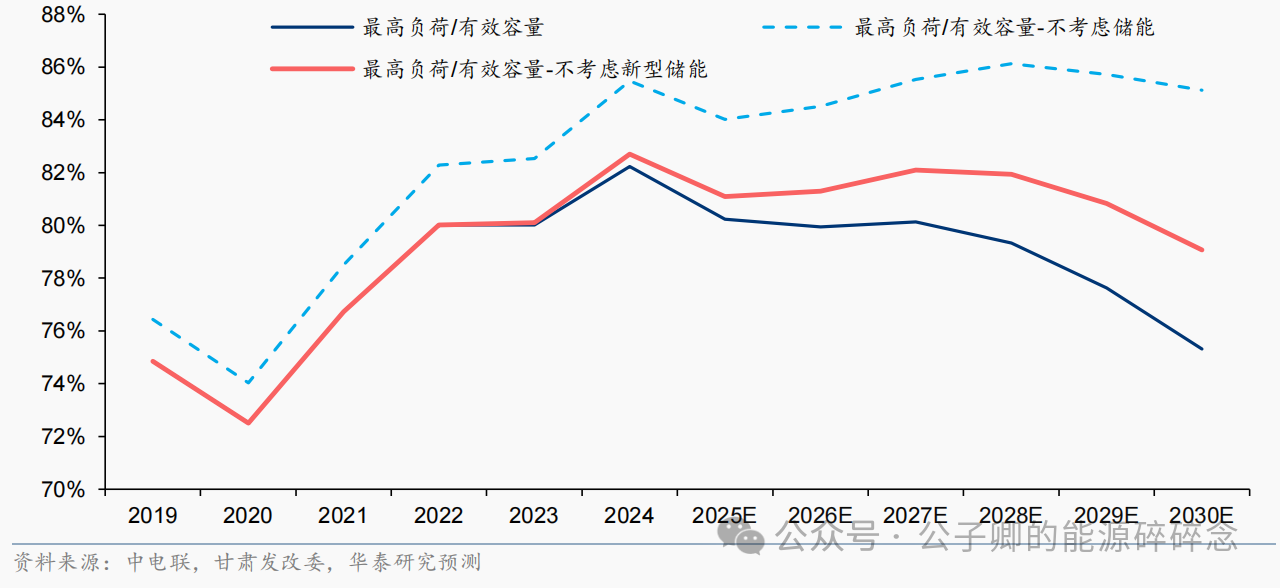

下图我们以甘肃参数测算全国供需系数。需要说明的是,分子应当考虑的是当年系统净负荷曲线(用电负荷加外送电量减去风光出力和可中断负荷容量)的最大值所在时刻对应的(用电负荷+外送容量需求(不含外送配套电源的送电容量)+备用容量-可中断负荷容量)计算确定——实际操作中我们简化为全国最大负荷(考虑虚拟电厂):

1)不考虑储能,“十五五”全国层面供需系数在85%左右波动,与2024 年一致;按照甘肃的政策,几乎意味着火电的容量电价在每瓦260-270元左右;

2)考虑抽蓄,该比例在2026-30年会从2024年的83%下降至79%;

3)如果进一步考虑新型储能,该比例在2026-30年会从2024 年的82%下降至 75%;火电的容量电价会下降至每千瓦230-240元,新型储能的容量电价约每千瓦时34元。

2.电力容量市场:十五五大概率会出现供需拐点

2.1 需求容量市场的需求

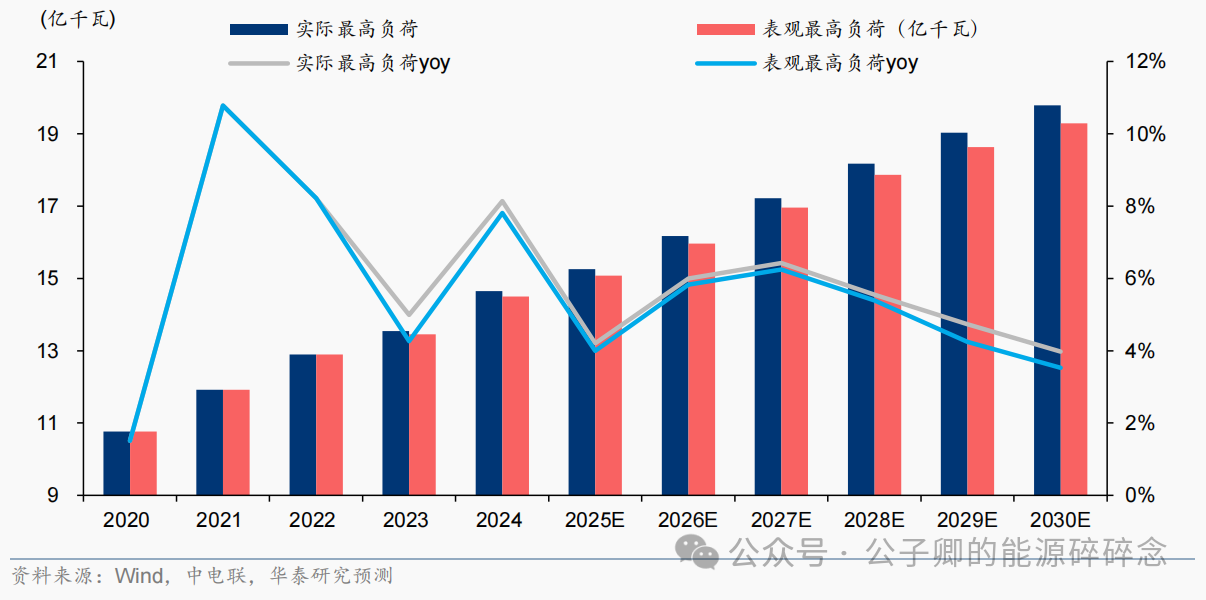

通常意义上理解为支撑电力系统的最高负荷。根据华泰证券在2024年8月的报告《公用事业/电力设备:客观看待电力缺口与过剩并存》中总结的,全球变暖背景下天气变化将呈现两极化的趋势,即“夏季更热,冬季更冷”。据人民网报道,我国夏季降温用电负荷占全国最大用电负荷比重达到三成,部分省份比重甚至超过 40%,气温对用电的影响越来越突出。基于对1)夏季平均气温,2)降温负荷占最高负荷比重,3)降温负荷与夏季平均气温的关系我们预测,“十五五”实际最高用电负荷的CAGR约为5.3%,低于“十四五”的7.2%,主要原因就是非降温负荷的增速从4.1%放缓至2.6%。

虚拟电厂的迅猛发展正在重塑电力负荷的未来。它们在电力供应紧张时期通过放电或减少用电,显著降低了电网的最高负荷需求。今年非降温负荷增长的乏力进一步解释了为何2025年电网实际最高负荷仅为15.06亿千瓦,低于华泰证券2024年8月报告中的保守预期15.44亿千瓦,以及中电联年初的预测15.5亿千瓦。华泰证券的储能和虚拟电厂预测显示,2026-2030年间表观最高用电负荷的复合年增长率(CAGR)将降至4.5%。值得注意的是,虚拟电厂聚合资源中的重要组成部分——新型储能,在本文中与虚拟电厂并列讨论,不包括在内。因此,现在的虚拟电厂容量明显低于国家要求(发改委《电力需求侧管理办法》提出到2025年各省需求响应能力应达到最大用电负荷的3%-5%)。

2.2 供给测算-有效容量

在甘肃、宁夏和青海,煤电与储能项目的容量电价计算方式颇具特色。以甘肃为例,每千瓦可获得330元的补偿标准,而宁夏则暂定为2026年165元。这一电价是通过将标准补偿乘以供需系数得出的。对于单个机组而言,其电费补偿上限取决于当年净负荷达到最大净负荷90%以上的时段内可调出力的最小值。至于供需比的分母,即供给部分,则涵盖了煤电、电网侧新型储能、风电、光伏和水电等多种电源的有效容量总和。具体计算标准如下:

1)三省对煤电机组的有效容量的算法基本一致,根据机组铭牌容量扣除厂用电后确定;

2)甘肃/宁夏网侧新型储能有效容量据满功率放电时长/6×额定功率并扣除厂用电后确定;

3)甘肃风电、光伏机组的有效容量根据装机容量扣除厂用电后的 7%、1%确定;

4)甘肃水电机组的有效容量根据装机扣除厂用电后,蓄水式按 98%、径流式按 32%确定;

5)青海对于不可持续调节性电源(包括抽蓄、新型储能)规定其有效容量为min(最大可储存电能量/系统净负荷高峰持续时长,最大放电功率),对于不可调节电源的有效容量(例如风光)需要按照装机×有效系数,其中有效系数是为min(该类型电源近3-5年净负荷高峰时段平均负荷率,全年平均负荷率)。

其实山东在 2025 年 8 月印发的《山东省新能源上网电价市场化改革实施方案》中也提及了优化发电侧容量补偿机制。根据山东电网用电负荷(含备用容量)总需求,对各类型市场化机组的有效容量给予补偿。按照全网回收长期边际机组固定成本原则确定容量补偿标准,依据系统总容量需求与总有效容量,设置容量供需系数。发电机组容量电费由机组可提供的有效容量、容量补偿电价标准以及当年容量供需系数三者乘积确定——上述省份关于容量电价机制的算法原则上高度类似,但是具体计算细则考虑该省实际情况会有不同。

原文地址:煤电、气电、新型储能的容量电价终于搞清楚了